Dividindo informações para multiplicar conhecimento

Saiba como calcular a redução do IR em 2026

A partir do mês de janeiro/2026 será concedida redução do imposto sobre os rendimentos tributáveis sujeitos à incidência mensal do Imposto sobre a Renda das Pessoas Físicas - IRPF, de acordo com a Lei nº 15.270/2025.

NOTÍCIAS & LEGISLAÇÃO

Elaine A.

11/12/20259 min ler

Com a publicação da Lei nº 15.270, de 26 de novembro de 2025, foi estabelecida a redução do imposto sobre a renda devido nas bases de cálculo mensal e anual e a tributação mínima para as pessoas físicas que auferem altas rendas.

Essa disposição será aplicada a partir do mês de janeiro/2026 e a redução concedida será aplicada no imposto sobre os rendimentos tributáveis sujeitos à incidência mensal do Imposto sobre a Renda das Pessoas Físicas - IRPF.

Entenda o cálculo da redução do IR em 2026

O cálculo do IR será feito com base nas orientações divulgadas pela Receita Federal, para as fontes pagadoras e contribuintes.

Esse cálculo abrange:

- Ampliação da faixa de alíquota 0% do Imposto de Renda Pessoa Física (IRPF)

- Mensal - até R$ 5 mil

- Mensal - Redução gradual da carga tributária para rendas intermediárias

- Mensal – Manutenção da tabela progressiva para rendas maiores

- Anual -Isenção

- Anual - Redução gradual da carga tributária para rendas intermediárias

Vejamos cada um deles.

Ampliação da faixa de alíquota 0% do IRPF (Mensal - até R$ 5 mil)

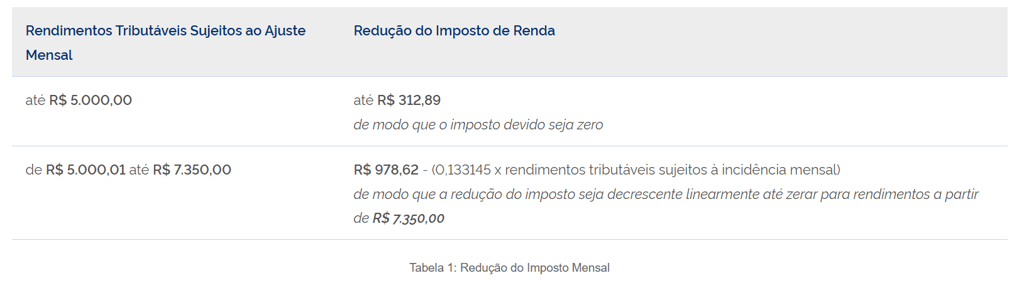

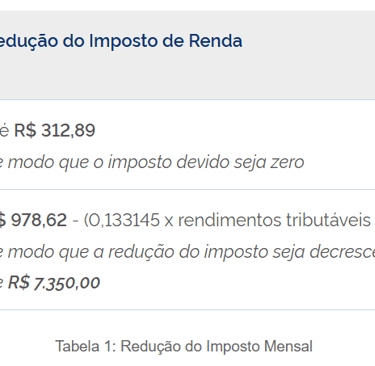

A partir de janeiro/2026, não pagarão IRPF, os contribuintes com renda mensal de até R$ 5.000,00.

O aumento da faixa de não tributação (alíquota 0%) é concedido mediante um mecanismo de redução do IRPF mensal no valor de até R§ 312,89. Observando que, o valor da redução está limitado ao valor do imposto determinado de acordo com a tabela progressiva mensal.

Importante alertar que a isenção só é garantida para pessoas físicas que aufiram dentro do mês uma renda mensal de até R$ 5.000,00.

Duas fontes de renda

No caso em que a pessoa física tenha duas fontes pagadoras, com renda em cada de R$ 4.000,00, não haverá incidência do Imposto de Renda Retido na Fonte no mês do pagamento, mas na apuração anual será cobrada a eventual diferença de IRPF. Nesse caso, a pessoa pode optar por antecipar a diferença de imposto devido na DAA mediante o recolhimento complementar do imposto.

Exemplo

Pessoa física com rendimento mensal de R$ 4.500,00, e que adote o desconto simplificado correspondente a 25% do valor máximo da faixa com alíquota de 0% da tabela progressiva mensal, ou seja, de R$ 607,20:

Base de cálculo = 4.500,00 - 607,20= R$ 3.892,80

O cálculo pela Tabela progressiva mensal seria: (R$ 3.892,80 x 22,5%) – parcela a deduzir = 875,88 – 675,49 = R$ 200,39

Aplicando a redução, que pode chegar a R$ 312,89, não haveria IRPF a ser recolhido.

O valor da redução fica limitado ao valor do imposto determinado de acordo com a tabela progressiva mensal, no caso deste exemplo limitado ao valor de R$ 200,39, zerando o imposto devido.

Atenção! A redução do imposto também será aplicada no cálculo do imposto cobrado exclusivamente na fonte no pagamento do décimo terceiro salário.

Para quem recebe entre R$ 5.000,01 e R$ 7.350,00/mês, haverá uma redução parcial do imposto — menor redução conforme a renda se aproxima dos R$ 7.350.

Quanto menor a renda dentro dessa faixa, maior a redução do imposto.

Exemplo

Pessoa física com rendimento mensal de R$ 6.000,00, e que adote o desconto simplificado correspondente a 25% do valor máximo da faixa com alíquota de 0% da tabela progressiva mensal, ou seja, de R$ 607, 20:

Base de cálculo = 6.000,00 - 607,20 = R$ 5.392,80

Cálculo pela Tabela progressiva mensal seria: (R$ 5.392,80 x 27,5%) – parcela a deduzir = 1.483,02 – 908,73 = R$ 574,29.

Aplicando o redutor: R$ 978,62 - (0,133145 x 6000) = R$ 179,75.

IRPF = R$ 574,29 – R$ 179,75 = R$ 394,54

Atenção! A redução do imposto também será aplicada no cálculo do imposto cobrado exclusivamente na fonte no pagamento do décimo terceiro salário.

Mensal - Redução gradual da carga tributária para rendas intermediárias

Mensal – Manutenção da tabela progressiva para rendas maiores

Para rendas mensais acima de R$ 7.350, permanece a cobrança normal de acordo com a tabela progressiva vigente (7,5%, 15%, 22,5%, 27,5%).

Anual - Isenção

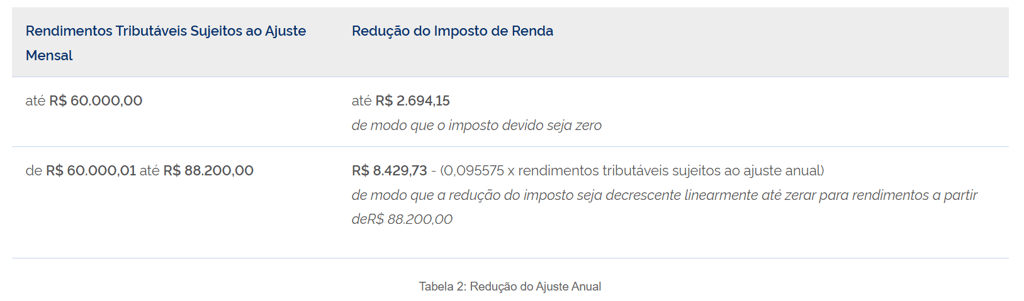

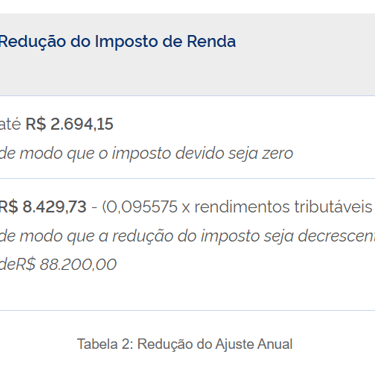

A partir de janeiro/2026, não será tributado o IRPF anual dos contribuintes com renda tributável anual de até R$ 60.000,00.

O valor da redução fica limitado ao valor do imposto de renda anual calculado de acordo com a tabela progressiva anual vigente no ano-calendário.

Anual - Redução gradual da carga tributária para rendas intermediárias

Para quem recebe anualmente entre R$ 60.000,01 e R$ 88.200,00, haverá uma redução parcial do imposto — menor redução conforme a renda se aproxima dos R$ 88.200,00.

Para facilitar a aplicação da nova legislação pelas fontes pagadoras (retenção na fonte) e pelos contribuintes que recebem rendimentos sujeitos ao recolhimento mensal obrigatório (carnê-leão), a partir de janeiro de 2026, a Receita Federal publicou orientações que incluem as tabelas a serem aplicadas e exemplos práticos que demonstram o passo a passo para calcular corretamente o valor do imposto sujeito a retenção na fonte ou carnê-leão.

Orientações e Tabelas

Acompanhe as orientações para cálculo do IR com base na Lei nº 15.270/2025

A partir do mês de janeiro do ano-calendário de 2026, será concedida redução do imposto sobre os rendimentos tributáveis sujeitos à incidência mensal do Imposto sobre a Renda das Pessoas Físicas, de acordo com a seguinte tabela:

A partir do exercício de 2027, ano-calendário de 2026, será concedida redução do Imposto sobre a Renda das Pessoas Físicas anual, apurado sobre os rendimentos tributáveis sujeitos ao ajuste anual, de acordo com a seguinte tabela:

Confira, a seguir, exemplos que contribuem para uma compreensão mais clara e para a correta aplicação da legislação:

Exemplo 1

João recebe salário bruto de R$ 3.036,00 em 02/01/2026.

Sua única dedução permitida é a contribuição previdenciária no valor de R$ 257,73.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20.

Como o desconto simplificado mensal é mais vantajoso do que as deduções legais, a fonte pagadora deve considerá-lo.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído do desconto simplificado, ou seja, R$ 3.036,00 – R$ 607,20 = R$ 2.428,00.

Com o valor da base de cálculo, aplica-se a tabela progressiva.

Esse valor está compreendido na 1ª faixa da tabela, com alíquota de 0%.

Imposto sobre a Renda Retido na Fonte (IRRF) = (base de cálculo x alíquota) – parcela a deduzir = (R$ 2.428,00 x 0%) – R$ 0,00 = R$ 0,00.

Exemplo 2

José recebe salário bruto de R$ 4.000,00 em 02/01/2026.

Sua única dedução permitida é a contribuição previdenciária no valor de R$ 373,41.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20.

Como o desconto simplificado mensal é mais vantajoso do que as deduções legais, a fonte pagadora deve considerá-lo.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído do desconto simplificado, ou seja, R$ 4.000,00 – R$ 607,20 = R$ 3.392,80.

Com o valor da base de cálculo, aplica-se a tabela progressiva.

Esse valor está compreendido na 3ª faixa da tabela, com alíquota de 15% (e parcela a deduzir de R$ 394,16).

Imposto sobre a Renda Retido na Fonte (IRRF) = (base de cálculo x alíquota) – parcela a deduzir = (R$ 3.392,80 x 15%) – R$ 394,16 = R$ 114,76.

Deve-se observar, ainda, o disposto na 1ª faixa da tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, ou seja, deve-se aplicar a redução do imposto no valor de até R$ 312,89 (de modo a que o imposto devido seja zero).

Sendo assim, IRRF = R$ 114,76 – R$ 114,76 = R$ 0,00 (a dedução é limitada ao valor do imposto determinado com a tabela progressiva, no caso deste exemplo, ao valor de R$ 114,76).

Exemplo 3

Maria recebe salário bruto de R$ 5.000,00 em 02/01/2026.

Sua única dedução permitida é a contribuição previdenciária no valor de R$ 509,60.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20.

Como o desconto simplificado mensal é mais vantajoso do que as deduções legais, a fonte pagadora deve considerá-lo.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído do desconto simplificado, ou seja, R$ 5.000,00 – R$ 607,20 = R$ 4.392,80.

Com o valor da base de cálculo, aplica-se a tabela progressiva.

Esse valor está compreendido na 4ª faixa da tabela, com alíquota de 22,5% (e parcela a deduzir de R$675,49).

Imposto sobre a Renda Retido na Fonte (IRRF) = (base de cálculo x alíquota) – parcela a deduzir = (R$ 4.392,80 x 22,5%) – R$ 675,49 = R$ 312,89.

Deve-se observar, ainda, o disposto na 1ª faixa da tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, ou seja, deve-se aplicar a redução do imposto no valor de até R$ 312,89 (de modo a que o imposto devido seja zero).

Sendo assim, IRRF = R$ 312,89 – R$ 312,89 = R$ 0,00 (a dedução é limitada ao valor do imposto determinado com a tabela progressiva, no caso deste exemplo, ao valor de R$ 312,89).

Exemplo 4

Rita recebe salário bruto de R$ 6.000,00 em 02/01/2026.

Sua única dedução permitida é a contribuição previdenciária no valor de R$ 649,60.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20.

Como o desconto simplificado mensal é menos vantajoso do que as deduções legais, a fonte pagadora deve considerar as deduções legais permitidas.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído das deduções legais permitidas, ou seja, R$ 6.000,00 – R$ 649,60 = R$ 5.350,40.

Com o valor da base de cálculo, aplica-se a tabela progressiva.

Esse valor está compreendido na 5ª faixa da tabela, com alíquota de 27,5% (e parcela a deduzir de R$ 908,73).

Imposto sobre a Renda Retido na Fonte (IRRF) = (base de cálculo x alíquota) – parcela a deduzir = (R$ 5.350,40 x 27,5%) – R$ 908,73 = R$ 562,63.

Deve-se observar, ainda, o disposto na 2ª faixa da tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, ou seja, deve-se aplicar a redução do imposto no valor de R$ 978,62 - (0,133145 x rendimentos tributáveis sujeitos à incidência mensal).

Sendo assim, IRRF = R$ 562,63 – [R$ 978,62 – (0,133145 x R$ 6.000,00)] = R$ 562,63 – [R$ 978,62 – R$ 798,87] = R$ 562,63 – R$ 179,75 = R$ 382,88.

Exemplo 5

Vera recebe salário bruto de R$ 7.607,20 em 02/01/2026.

Vera não possui nenhuma dedução legal permitida.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20.

Como o desconto simplificado mensal é mais vantajoso do que as deduções legais, a fonte pagadora deve considerá-lo.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído do desconto simplificado mensal, ou seja, R$ 7.607,20 – R$ 607,20 = R$ 7.000,00.

Com o valor da base de cálculo, aplica-se a tabela progressiva.

Esse valor está compreendido na 5ª faixa da tabela, com alíquota de 27,5% (e parcela a deduzir de R$ 908,73).

Imposto sobre a Renda Retido na Fonte (IRRF) = (base de cálculo x alíquota) – parcela a deduzir = (R$ 7.000,00 x 27,5%) – R$ 908,73 = R$ 1.016,27.

Deve-se observar que neste exemplo o salário (rendimento tributável sujeito à incidência mensal) é superior ao valor de R$ 7.350,00, logo não é permitida a redução prevista na tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, tendo em vista o disposto em sua 2ª faixa e no seu § 2º.

Importante observar que se utiliza nessa tabela de redução o valor do salário (R$ 7.607,20), e não o da base de cálculo (R$ 7,000,00).

Fonte de pesquisa: https://www.gov.br/receitafederal/pt-br/assuntos/meu-imposto-de-renda/tabelas

Mantenha-se atualizado

Informações fiscais e tributárias para profissionais atualizados.

© 2020 por Minuto Tributo®