Dividindo informações para multiplicar conhecimento

Conteúdo fiscal e tributário

Últimas sobre Reforma Tributária

➡️Receita Federal e CGIBS publicam Cronograma de Implementação dos Documentos Fiscais Eletrônicos da Reforma Tributária do Consumo

Por meio do ATO CONJUNTO RFB/CGIBS Nº 4, DE 30 DE JULHO DE 2026, em cumprimento ao art. 112 do Decreto nº 12.955/2026 (Regulamento da CBS) e da Resolução CGIBS nº 06/2026 (Regulamento do IBS), foi divulgado o cronograma de obrigatoriedade de emissão dos documentos fiscais e de publicação dos leiautes.

As datas previstas para publicação dos leiautes representam a expectativa de entrega e serão referência para o planejamento dos contribuintes e desenvolvedores.

Excepcionalmente, em função de necessidades técnicas ou operacionais supervenientes, poderá haver ajuste pontual em determinadas datas, sem prejuízo do compromisso da Receita Federal e do CGIBS com a implementação tempestiva da Reforma Tributária do Consumo.

O calendário considera a especificidade dos diversos setores econômicos envolvidos, a necessidade de adequação dos sistemas emissores e a realização de testes prévios pelos contribuintes.

➡️DANFSE: novos ajustes e prorrogação do prazo para adequação

A versão 1.02 da Nota Técnica nº 008/2026, publoicada em 14/07, trouxe novos ajustes no leiaute do DANFSE, e a prorrogação do prazo para adequação ao novo modelo.

A nova data para adequação passa a ser 3 de agosto de 2026.

➡️CGIBS define limites do ato relativo à obrigatoriedade de emissão de documentos fiscais

Por meio da Resolução CGIBS Nº 16 de 2026, o Comitê Gestor do IBS, atribuiu competência provisória ao Presidente do Conselho Superior para decidir sobre o teor e os limites do ato conjunto da RFB e do CGIBS relativo à obrigatoriedade de emissão de documentos fiscais eletrônicos.

De acordo com a Resolução, as datas de início da obrigatoriedade de emissão de documentos fiscais a serem definidas no ato conjunto, não poderão ultrapassar o limite de 1º de janeiro de 2027.

Acesse a Resolução

➡️Alteração nas regras de validação para NFC-e

Foi publicada a Nota Técnica 2023.003 v.1.30, no Portal da Nota Fiscal Eletrônica, que altera regras de validação para NFC-e.

Atualizações tributárias

Agenda Tributária: agosto de 2026

Por meio do Ato Declaratório Executivo Corat nº 46, de 28 de julho de 2026 a Receita Federal divulgou a Agenda Tributária do mês de agosto de 2026.

Receita Federal publica novos atos declaratórios e amplia lista de devedores contumazes

A Receita Federal publicou no Diário Oficial da União, 17 novos Atos Declaratórios Executivos que reconhecem a condição de devedor contumaz de contribuintes enquadrados nos critérios previstos na Lei Complementar nº 225/2026.

Acesse a lista aqui

Saiba mais

Regras para uso de créditos de PIS/Cofins na transição para a CBS

A Receita Federal esclareceu que os saldos credores de PIS/Pasep e Cofins estão preservados na transição para a CBS e poderão ser utilizados por meio de compensação ou ressarcimento, com procedimentos simplificados no PER/DCOMP Web.

Acesse aqui as orientações

Primeiro CNPJ Alfanumérico

Receita Federal gera o primeiro CNPJ em formato alfanumérico

A primeira inscrição emitida nesse formato corresponde a uma filial do Banco do Brasil S.A., registrada sob o número 00.000.000/E08G-12.

Agenda Tributária da Receita Federal - Agosto/2026

Divulgada pelo Ato declaratório Executivo CORAT nº 46/2026, detalhando os prazos para a entrega de declarações, demonstrativos e documentos fiscais obrigatórios.

Veja aqui os vencimentos

Regulamentos e Manuais

🔵Manual Plataforma da CBS

Manual Plataforma da CBS - Versão maio 2026

🔵Cartilha Orientativa IBS

Cartilha Orientativa para Emissão da NF-e do IBS – Volume 2

🔵Regulamento da CBS

DECRETO Nº 12.955/2026 - Regulamenta a Contribuição Social sobre Bens e Serviços – CBS

🔵Regulamento do IBS

RESOLUÇÃO CGIBS Nº 6/2026 - Regulamenta o Imposto sobre Bens e Serviços (IBS)

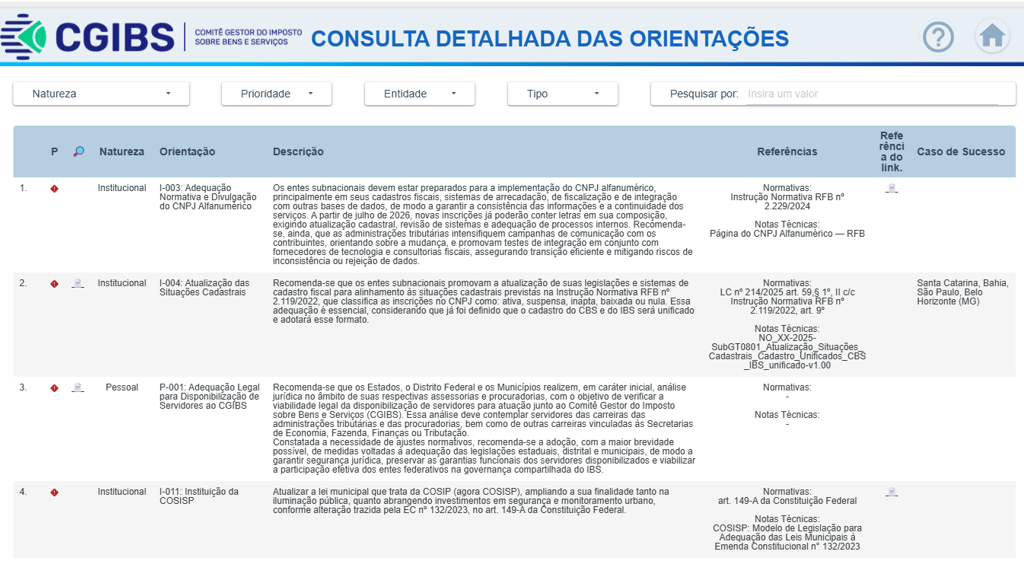

CGIBS - Painel detalhado de orientações

Acompanhe as orientações clicando no link abaixo para acessar o Painel.

Grupo Minuto Tributo

Direcionado a profissionais das áreas fiscal e tributária, para troca de experiências, compartilhamento de ideias e informações.

Acompanhe os principais temas fiscais e tributários que estão em alta.

Fontes oficiais de informação sobre o assunto mais comentado de todos os tempos.

🔴Extinção dos tributos

❌PIS/PASEP

❌COFINS

❌ICMS

❌ISSQN

⚖️Principais normas

Institui o Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS); dispõe sobre o processo administrativo tributário do Imposto sobre Bens e Serviços (IBS) e sobre a distribuição do produto da arrecadação do IBS aos entes federativos; institui normais gerais relativas ao Imposto sobre Transmissão Causa mortis e Doação de Quaisquer Bens ou Direitos (ITCMD); altera a Lei nº 5.172, de 25 de outubro de 1966 (Código Tributário Nacional), a Lei nº 1.079, de 10 de abril de 1950, a Lei nº 9.430, de 27 de dezembro de 1996, a Lei nº 10.893, de 13 julho de 2004, a Lei nº 14.113, de 25 de dezembro de 2020, a Lei Complementar nº 63, de 11 de janeiro de 1990, a Lei Complementar nº 87, de 13 de setembro de 1996 (Lei Kandir), a Lei Complementar nº 123, de 14 de dezembro de 2006, a Lei Complementar nº 141, de 13 de janeiro de 2012, a Lei Complementar nº 192, de 11 de março de 2022, a Lei Complementar nº 214, de 16 de janeiro de 2025, o Decreto-Lei nº 37, de 18 de novembro de 1966, e o Decreto nº 70.235, de 6 de março de 1972; e revoga dispositivos da Lei nº 10.833, de 29 de dezembro de 2003, e da Medida Provisória nº 2.158-35, de 24 de agosto de 2001.

Institui o Piloto da Reforma Tributária do Consumo referente à Contribuição sobre Bens e Serviços -Piloto RTC - CBS.

Institui o Imposto sobre Bens e Serviços (IBS), a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS); cria o Comitê Gestor do IBS e altera a legislação tributária.

Institui o Programa de Reforma Tributária do Consumo - Programa RTC para implantação da reforma tributária de que trata a Emenda Constitucional nº 132, de 20 de dezembro de 2023.

Emenda Constitucional nº 132/2023

Altera o Sistema Tributário Nacional.

🔵Criação dos tributos

✔️CBS: Contribuição sobre Bens e Serviços (Federal)

✔️IBS: Imposto sobre Bens e Serviços (Estadual e Municipal)

✔️IS: Imposto Seletivo (Federal)

RECUPERAÇÃO DE CRÉDITOS TRIBUTÁRIOS

A reforma tributária já está sendo implementada, mas não esqueça dos créditos que ainda existem.

🔵Recuperação prática do ICMS, PIS, COFINS, IPI, IRPJ e CSLL

Demonstramos como fazer a recuperação na prática.

🔵Lei Complementar nº 214/2015

Os artigos 378 a 383 tratam da utilização do saldo credor de PIS e COFINS, que deve ocorrer no período de 5 anos, e poderá ser utilizado para compensar a CBS.

🔵Sumário

Acesse o Sumário do Guia Prático

🔵Principais pontos para encontrar

Pesquise

Os sites abaixo indicados são importantes para obter informações para o dia a dia.

Mantenha-se atualizado

Informações fiscais e tributárias para profissionais atualizados.

© 2020 por Minuto Tributo®